Отражение учета НДС при исполнении обязанностей налогового агента? Как налоговому агенту принять к вычету удержанный ндс Ндс налоговый агент счет фактура пример.

В соответствии со ст. 161 НК РФ организации могут выступать в качестве налоговых агентов.

В программе автоматизированы следующие случаи, когда организации могут выступать в качестве налоговых агентов:

- при аренде федерального, муниципального имущества либо имущества субъектов федерации у органов государственной власти или управления;

- при приобретении на территории РФ товаров, работ, услуг у иностранных организаций, не состоящих на учете в налоговых органах РФ;

- при покупке государственного (муниципального) имущества;

- при реализации товаров иностранных лиц, не состоящих на учете в налоговых органах РФ на основе договоров комиссии.

Налоговые агенты обязаны исчислить, удержать у налогоплательщика и уплатить в бюджет соответствующую сумму НДС. В данном разделе на примере рассматривается отражение хозяйственных операций организации при исполнении обязанностей налогового агента при приобретении товаров у иностранной организации, не состоящей на учете в налоговых органах РФ.

Для отражения операций необходимо выполнить следующее:

1. Регистрация договора с исполнением обязанностей налогового агента.

Зарегистрируем договор в справочнике "Договоры контрагентов":

- выберем вид договора - С поставщиком,

- установим флажок "Организация выступает в качестве налогового агента по уплате НДС",

- выберем вид агентского договора,

- укажем обобщенное наименование.

2. Перечисление предварительной оплаты

Для этого нужно зарегистрировать документ "Платежное поручение исходящее" (меню "Документы -Денежные средства").

3. Регистрация выданного счета-фактуры

При перечислении оплаты поставщику по договору с исполнением обязанностей налогового агента нужно выставить счет-фактуру.

Счет-фактуру можно сформировать автоматически обработкой "Регистрация счетов-фактур налогового агента" (меню "НДС - Регистрация счетов-фактур налогового агента") или ввести вручную на основании документа оплаты.

Формирование счетов-фактур налогового агента и их проведение производится по кнопке "Выполнить". При выполнении обработки создаются счета-фактуры и обновляются данные счетов-фактур, созданных ранее.

При проведении счетов-фактур налогового агента производится начисление сумм НДС к уплате в бюджет: запись по дебету счета 76.НА "Расчеты по НДС при исполнении обязанностей налогового агента" и кредиту счета 68.32 "НДС при исполнении обязанностей налогового агента".

Сумма начисленного НДС отражается в книге продаж.

В счете-фактуре номенклатура заполняется обобщенным наименованием из договора. Наименование номенклатуры можно указывать в счете-фактуре вручную.

4. Оприходование товаров

Зарегистрируем документ "Поступление товаров и услуг" с видом операции "Покупка, комиссия" (меню "Документы – Закупки"). Для зачета аванса с поставщиком выполним обработку "Восстановление последовательности расчетов с контрагентами" (меню "Документы – Дополнительно").

Формируются проводки:

5. Перечисление НДС в бюджет

Факт перечисления НДС в бюджет регистрируется документом "Платежное поручение исходящее" с видом операции "Перечисление налога" (меню "Документы - Денежные средства").

В документе обязательно нужно указать контрагента, договор и документ расчетов, которым было оформлено перечисление оплаты поставщику.

6. Регистрация суммы НДС в книге покупок

Записи книги покупок по суммам НДС к вычету при исполнении обязанностей налогового агента отражается в документе "Формирование записей книги покупок" на закладке "Вычет НДС по налоговому агенту". Табличная часть автоматически заполняется по кнопке "Заполнить".

При проведении формируются проводки:

Налоговые агенты - это организации и индивидуальные предприниматели, которые обязаны исчислить, удержать из денежных средств, выплачиваемых налогоплательщику, и перечислить налог в бюджет (ст. 24 НК РФ ).

Следовательно, за лиц, не являющихся плательщиками НДС, уплачивать НДС в бюджет не нужно.

В то же время обязанности налогового агента должны исполнять даже те лица, которые сами плательщиками НДС не являются (например, применяют специальные налоговые режимы или освобождены от уплаты НДС по ст. 145 НК РФ ).

Обязанности налогового агента по НДС возникают:

- при приобретении товаров (работ, услуг) на территории РФ у иностранных лиц, не состоящих на учете в российских налоговых органах (п.п. 1 , 2 ст. 161 НК РФ);

- при аренде федерального имущества, имущества субъекта РФ или муниципального имущества непосредственно у органов государственной власти и/или местного управления (п. 3 ст. 161 НК РФ);

- при приобретении казенного имущества (абз. 2 п. 3 ст. 161 НК РФ);

- при реализации на территории РФ уполномоченными организациями или индивидуальными предпринимателями конфискованного имущества, бесхозяйных ценностей, кладов и скупленных ценностей, а также ценностей, перешедших по праву наследования государству. Кроме того, к такому имуществу относится также имущество, реализованное по решению суда (п. 4 ст. 161 НК РФ);

- при приобретении имущества и (или) имущественных прав должников, признанных банкротами (п. 4.1 ст. 161 НК РФ);

- oпри реализации на территории РФ товаров (работ, услуг, имущественных прав) иностранных лиц, не состоящих на налоговом учете в РФ (п. 5 ст. 161 НК РФ);

- если в течение 45 календарных дней с момента перехода права собственности на судно от налогоплательщика к заказчику регистрация судна в Российском международном реестре судов не осуществлена. Налоговым агентом является лицо, в собственности которого находится судно по истечении 45 календарных дней с момента такого перехода права собственности (п. 6 ст. 161 НК РФ).

Рассмотрим на примере аренды муниципального имущества, как отразить в программе «1С:Бухгалтерия предприятия 8 (ред.3.0)» операции от принятия на учет арендованного имущества и до принятия к вычету суммы агентского НДС.

Аренда (или имущественный наем) - договор, по которому одна сторона (наймодатель) обязуется предоставить другой стороне (нанимателю) какое-либо имущество во временное владение и (или) пользование за определенное вознаграждение.

Право сдачи имущества в аренду принадлежит его собственнику, а также лицам, которые управомочены законом или самим собственником (ст. 608 ГК РФ).

Арендная плата может устанавливаться как за все арендованное имущество в целом, так и отдельно по каждой из его составных частей. При этом порядок, условия и сроки внесения арендной платы определяются договором аренды (ст. 614 ГК РФ).

В целях бухгалтерского учета расходы по арендной плате признаются ежемесячно на последнее число текущего месяца в составе расходов по обычным видам деятельности (п. 5 , п. 18 Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99) и отражаются по дебету затратных счетов.

В целях налогового учета арендные платежи признаются прочими расходами, связанными с производством и реализацией, согласно пп. 10 п. 1 ст. 264 НК РФ . Дата признания расходов определяется в соответствии с условиями заключенных договоров или по дате предъявления налогоплательщику документов для расчетов, либо на последнее число месяца (пп. 3 п. 7 ст. 272 НК РФ).

При аренде федерального имущества, имущества субъекта РФ или муниципального имущества у органов государственной власти и/или органов местного самоуправления арендатор признается налоговым агентом по НДС согласно абз. 1 п. 3 ст. 161 НК РФ . Он определяет налоговую базу по НДС в момент оплаты аренды, т.к. данной статьей прямо предусмотрена обязанность удерживать и перечислять в бюджет налог из средств, уплачиваемых арендодателю (см. также письмо ФНС России от 06.04.2011 № КЕ-4-3/5402), отдельно по каждому арендованному объекту имущества и исходя из суммы арендной платы с учетом налога. При этом сумма НДС рассчитывается по ставке 18/118, которая указывается в счете-фактуре (п. 4 ст. 164 НК РФ).

На исчисленную сумму налога налоговый агент должен составить счет-фактуру, который выписывается не позднее пяти календарных дней, считая со дня оплаты. Счет-фактура налогового агента составляется в одном экземпляре и регистрируется в книге продаж. Далее, в момент вычета НДС, этот счет-фактура регистрируется в книге покупок.

Для бухгалтерского учета расчетов по НДС налоговым агентом в плане счетов "1С:Бухгалтерии 8" предусмотрены специальные счета 68.32 "НДС при исполнении обязанностей налогового агента" и 76.НА "Расчеты по НДС при исполнении обязанностей налогового агента".

В целом в программе необходимо отразить следующие группы проводок:

|

Операция |

Документ в 1С |

||||

|

Принято на учет арендованное имущество |

Операция (бухгалтерский и налоговый учет) |

||||

|

Регистрация оплаты аванса арендодателю |

|||||

|

Регистрация счета-фактуры налогового агента |

Счет-фактура выданный |

||||

|

Регистрация оплаты НДС в бюджет |

|||||

|

Начислена арендная плата за месяц |

|||||

|

Учтен входящий НДС |

|||||

|

Начислен НДС при исполнении обязательств налогового агента |

|||||

|

Зачтен аванс |

|||||

|

НДС принят к вычету |

1.Принято на учет арендованное имущество

Для создания операции необходимо создать новый элемент в журнале «Операции (бухгалтерский и налоговый учет)». Открыть журнал операций можно из раздела «Учет, налоги, отчетность» в группе «Ведение учета»

Затем необходимо в открывшемся журнале добавить новую операцию и заполнить ее, как показано на рисунке

2.Регистрация оплаты аванса арендодателю

После оформления операции по принятию на учет арендованного имущества необходимо оформить выплату аванса арендодателю.

Для этого необходимо оформить документ «Списание с расчетного счета». Данный документ необходимо открыть в разделе «Банк и касса» в группе «Банк»

При создании документа необходимо указать вид операции равный значению «Оплата поставщику» и указать все обязательные для заполнения реквизиты

При заполнении документа по списанию денежных средств необходимо корректно заполнить параметры Договора аренды. Пример заполнения договора аренды муниципального имущества ниже

После проведения документа будут сформированы проводки по оплате аванса арендодателю

3.Регистрация счета-фактуры налогового агента

Чтобы сформировать Счет-фактуру налогового агента, необходимо на основании документа «Списание с расчетного счета» ввести документ «Счет-фактура выданный»

Программа автоматически заполнит основные и обязательные для заполнения реквизиты. Необходимо будет только визуально проверить документ и провести его.

При проведении будет сформирована проводка по начислению задолженности перед налоговыми органами.

При необходимости можно вывести на печать форму счета-фактуры агента

4.Регистрация оплаты НДС в бюджет

Для оформления операции по оплате задолженности перед налоговыми органами необходимо сформировать документ по «Списание с расчетного счета» с видом операции равным значению «Перечисление налога»

При проведении документа сформируются проводки по погашению задолженности перед налоговыми органами

5.Регистрация операций по начислению НДС при исполнении обязательств агента

С помощью документа «Поступление товаров и услуг» регистрируются операции:

- Начисления арендной платы за месяц

- Учета входящего НДС

- Начисления НДС при исполнении обязанностей налогового агента

- Зачета аванса поставщику (если была предоплата)

Документ «Поступление товаров и услуг» необходимо добавить из журнала Поступления товаров и услуг. Данный журнал находится в разделе «Покупки и продажи» в группе «Покупки»

После заполнения основных параметров документа необходимо его провести. При проведении будут сформированы следующие проводки

6.НДС принят к вычету

После проведения документа по начислению арендной платы за месяц необходимо провести зачет входного НДС.

Для этого необходимо заполнить и провести документ «Формирование записей книги покупок».

Данный документ необходимо открыть из раздела «Учет, налоги, отчетность» в группе «НДС/Регламентные операции НДС»

Добавив новый документ, необходимо заполнить закладку «Вычет НДС по налоговому агенту»

После проведения документа будут сформированы проводки по вычету входного НДС

По итогам регламентных операций с НДС можно заполнять Декларацию по НДС - программа автоматически заполнит соответствующие разделы

С помощью таких простых действий необходимо отразить в программе операции по агентскому НДС и сформировать Декларацию по НДС.

С наилучшими пожеланиями,

Коллектив компании «АркНет»

Скачать вервию Статьи в формате или

В конфигурациях 1С 8.3 реализовано несколько основных видов учета НДС налоговыми агентами:

- Уплата НДС при покупке товаров у иностранной фирмы (нерезидента)

- Аренда

- Реализация имущества

В плане счетов для учета операций налоговых агентов используются счета 76.НА и 68.32.

Рассмотрим особенности оформления счетов-фактур налоговыми агентами.

Уплата НДС при покупке товаров у иностранного поставщика (нерезидента)

При покупке импортного товара главное — корректно заполнить параметры договора:

- вид договора;

- признак «Организация выступает в качестве налогового агента»;

- вид агентского договора.

Документ поступления оформляется так же, как и для любых других товаров (рис.2), но, в отличие от обычных приходных накладных, счет-фактуру создавать не требуется.

В проводках по отражению НДС вместо привычного счета взаиморасчетов используется новый субсчет – 76.НА.

Для формирования счетов-фактур этого вида используется обработка, которая вызывается из соответствующего пункта раздела «Банк и касса»(рис.4).

На рис.5 показана форма этой обработки.

Все приходные накладные, оформленные по агентским договорам и оплаченные в выбранном периоде, автоматически попадут в табличную часть (кнопка «Заполнить» рис.5).

По кнопке «Выполнить» сформируются и зарегистрируются счета-фактуры.

На следующем рисунке представлен сам счет-фактура (рис.6). Заметим, что ставка НДС выбирается «18/118», а код операции в данном случае — 06.

Как видим, в проводках (рис.7) задействованы новые субсчета, специально добавленные в (76.НА и 68.32).

Сумму НДС, которую мы должны заплатить в бюджет, можно проверить в отчете «Книга продаж»и в «Декларации по НДС» .

(рис.8) формируется в разделе «Отчеты по НДС»

В графе «Контрагент» указывается организация, которая осуществляет уплату налога.

Получите 267 видеоуроков по 1С бесплатно:

Формируется из раздела Отчетность. В подразделе « » нужно выбрать соответствующий вид («Декларация по НДС»).

Строка 060 (стр.1 Раздел 2) будет заполнена суммой, которую нужно заплатить в бюджет (рис.9).

Уплата налога в бюджет оформляется типовыми документами 1С («Платежное поручение» и « »). Оба документа должны иметь вид операции «Уплата налога» (рис.10).

При списании денег важно указать тот же счет, что и при начислении налога — 68.32 (рис.11).

Наконец можно принять НДС к вычету. Проводки создает документ «Формирование записей книги покупок»:

Операции –> Регламентные операции НДС –> Формирование записей книги покупок –> закладка «Налоговый агент» (рис.12).

После проведения документа «Формирование записей…» (проводки представлены на рис.13) можно сформировать книгу покупок. Этот отчет вызывается аналогично отчету «Книга продаж» из раздела Отчеты по НДС.

В колонке «Наименование продавца» фигурирует не агент, а сам продавец (рис.14).

В разделе 3 декларации по НДС (рис.15) появятся суммы, которые можно будет вычесть по операциям налоговых агентов.

Аренда и реализация имущества

Оформление операций по НДС при реализации имущества и аренде муниципального имущества принципиальных отличий от вышеприведенной схемы не имеет.

Главное, необходимо выбрать правильный вид агентского договора (рис.16).

Кроме того, при оформлении документа оприходования услуг по аренде нужно правильно указать счета и аналитику затрат (рис.17).

Проводки представлены на рис.18. В них также есть специальный счет 76.НА.

Статья 161 НК РФ гласит:

- При реализации товаров (работ, услуг), местом реализации которых является территория Российской Федерации, налогоплательщиками - иностранными лицами, не состоящими на учете в налоговых органах в качестве налогоплательщиков, налоговая база определяется как сумма дохода от реализации этих товаров (работ, услуг) с учетом налога. Налоговая база определяется отдельно при совершении каждой операции по реализации товаров (работ, услуг) на территории Российской Федерации с учетом настоящей главы.

- Налоговая база, указанная в пункте 1 настоящей статьи, определяется налоговыми агентами. При этом налоговыми агентами признаются организации и индивидуальные предприниматели, состоящие на учете в налоговых органах, приобретающие на территории Российской Федерации товары (работы, услуги) у указанных в пункте 1 настоящей статьи иностранных лиц. Налоговые агенты обязаны исчислить, удержать у налогоплательщика и уплатить в бюджет соответствующую сумму налога вне зависимости от того, исполняют ли они обязанности налогоплательщика, связанные с исчислением и уплатой налога, и иные обязанности, установленные настоящей главой.

В справочнике «Контрагенты» введем контрагента «Нерезидент (услуги) », установим флаг «Поставщик ».

Меню: Полный интерфейс — Справочники — Контрагенты (Рис.1)

После записи контрагента на закладке «Счета и договоры » откроем создавшийся по умолчанию договор с поставщиком и перейдем на закладку «Дополнительно ».

Установим флаг «Организация выступает в качестве налогового агента по уплате НДС »,Вид агентского договора — выберем «Нерезидент ». (Рис.2)

Рассмотрим наш пример в рамках I квартала 2013 г.

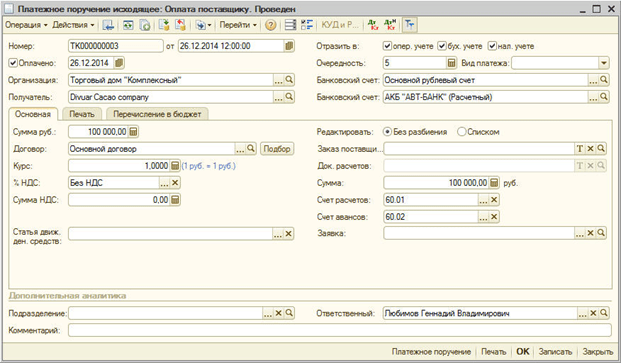

Предоплата поставщику за услуги

10.01.2013 годасоздадим документ «Платежное поручение исходящее» с видом операции «Оплата поставщику».Оплачено ». В поле «% НДС » - укажем значение «Без НДС ». (Рис.3)

В нашем случае в учетной политике указано, что взаиморасчеты актуализируются при проведении документов. (Рис.4)

Поэтому сразу же при проведении документа программа определит данную операцию как аванс и отразит на счете 60.02 «Расчеты по авансам выданным».

Проводки документа «Платежное поручение исходящее» будут следующими (Рис 5):

Поступление услуги

23.01.2013 года введем документ «Поступление товаров и услуг» с видом операции «Покупка, комиссия» .Меню: Полный интерфейс -Документы - Управление закупками

Документ вводится с вариантом расчета НДС «18% сверху» (кнопка «Цены и валюта » снят флаг «Сумма вкл.НДС »).

Обратите внимание! Первичные документы будут без НДС, мы отражаем в программе с НДС!

Внизу выводится отображение «Счет-фактура не требуется» (Рис.6).

Для отражения входящих услуг,например, на 44 счете, статья затрат должна иметь характер затрат «Издержки обращения ». (Рис.7)

Для зачета аванса по 60.02 необходимо заполнить закладку «Предоплата» по кнопке «Заполнить». (Рис.8)

Проводки документа «Поступление товаров и услуг»будут следующими (Рис 9):

Обратите внимание ! Появление счета 19.04 в корреспонденции со счетом 76.НА не повлечет за собой автоматический вычет НДС в книге покупок, как в обычной ситуации.

По кнопке «Перейти» можем посмотреть «Движения документа по регистрам ». (Рис.10)

Увидим отражение суммы налога в регистре «НДС предъявленный » с видом ценности «Налоговый агент (Иностранцы) ». Данный регистр необходим для дальнейшего отражения вычета в книге покупок (после уплаты агентского НДС).

Начисление НДС

Для выписки документа «Счет-фактура выданный» с видом «Налоговый агент» от 23.01.2013 года можно воспользоваться обработкой «Регистрация счетов-фактур налогового агента».Меню:Бухгалтерский и налоговый учет -НДС- Регистрация счетов-фактур налогового агента

По кнопке «Заполнить »в данную обработку попадут предоплаты, сделанные по договорам налогового агента. (Рис.11)

По кнопке «Выполнить » выписанный счет-фактура отобразится в табличной части обработки.

Выписанный счет-фактура имеет вид (Рис.12):

Проводки документа «Счет-фактура выданный»(Рис.13):

Обратите внимание : Для расчетов по НДС налогового агента в программе предусмотрен специальный субсчет 68.32 «НДС при исполнении обязанностей налогового агента».

По кнопке «Перейти » можем посмотреть «Движения документа по регистрам» (Рис.14).

Увидим отражение суммы налога в регистре «НДС начисленный» с видом ценности «Налоговый агент (Иностранцы)». Данный регистр необходим для отражения счета-фактуры в книге продаж.

Отражение «Счета-фактуры» налогового агента в книге продаж

Для отражения «Счета-фактуры» налогового агента в книге продаж необходимо создать и заполнить регламентный документ «Формирование записей книги продаж».Меню: Полный интерфейс — Документы — Ведение книги продаж

Заполнить » - «Заполнить документ » (Рис.15).

Заполнится закладка «Начислен к уплате », после проведения документа проводки сформированы не будут, только произойдет движение по регистру «НДС начисленный».

Оплата НДС (агентского)

Оплатим НДС не в полном объеме.31.01.2013 создадим документ «Платежное поручение исходящеес видом операции «Перечисление налога».

Меню: Полный интерфейс - Документы - Управление денежными средствами

При этом обязательно установим флаг «Оплачено ». Указываем счет 68.32 и обязательно в качестве третьей аналитики указываем платежное поручение исходящее, по которому была отражена оплата поставщику-иностранцу. (Рис.17)

Проводки документа «Платежное поручение исходящее» будут следующими (Рис.18):

Отражение «Счета-фактуры» налогового агента в книге покупок

Для отражения «Счета-фактуры» налогового агента в книге покупок необходимо создать и заполнить регламентный документ «Формирование записей книги покупок».Меню: Полный интерфейс — Документы — Ведение книги покупок

В документе укажем дату 31.03.2013 года, нажмем кнопку «Заполнить » - «Заполнить документ » (Рис.19).

Заполнится закладка «Вычет НДС по налоговому агенту», причем на сумму, не превышающую оплаты агентского НДС. После проведения документа будут сформированы проводки и произойдет движение по регистру «НДС предъявленный» (Рис.20).

Сформировать книгу покупок в интерфейсе «Бухгалтерский и налоговый учет » можно в меню «НДС» — «Книга покупок по Постановлению №1137». (Рис.21)

Стандартными отчетами можно проанализировать ситуацию по счетам 76.НА, 68.32, 19.04.

Если остатка по счету 76.НА «Расчеты по НДС при исполнении обязанностей налогового агента» нет, то это говорит о том, что НДС налогового агента начислен в полном объеме на оплату поставщику-иностранцу. (Рис.22)

Остаток по счету 68.32 «НДС при исполнении обязанностей налогового агента» говорит о том, что НДС налогового агента уплачен не в полном объеме. (Рис.23)

Соответственно, остаток по счету 19.04 «Налог на добавленную стоимость по приобретенным услугам» говорит о том, что НДС принят к вычету только в объеме уплаты. (Рис.24)

Если в следующем квартале произойдет оплата НДС по счету 68.32, то НДС по счету 19.04 можно будет принять к вычету. Документ «Формирование записей книги покупок» также заполнится автоматически.

Любая организация (индивидуальный предприниматель) в своей хозяйственной деятельности может столкнуться с необходимостью исчисления и уплаты в бюджет НДС, действуя в качестве не только налогоплательщика, но и налогового агента. Особенности учета НДС при исполнении обязанностей налогового агента были рассмотрены ФНС России в письме от 12.08.2009 № ШС-22-3/634@. В данной публикации методисты фирмы "1С" рассказывают, как положения указанного документа реализованы в "1С:Бухгалтерии 8". Описанный в статье порядок планируется реализовать во всех решениях на базе "1С:Предприятия 8".

Нормативное регулирование

В соответствии со статьей 24 НК РФ налоговыми агентами являются лица, на которых в соответствии с НК РФ возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему РФ.

Обязанности налогового агента по НДС могут возникнуть у хозяйствующего субъекта в следующих ситуациях:

- при приобретении товаров (работ, услуг) у иностранных организаций, не состоящих в России на налоговом учете (п. 1 ст. 161 НК РФ);

- при аренде государственного или муниципального имущества непосредственно у органов государственной власти и местного самоуправления (абз. 1 п. 3 ст. 161 НК РФ);

- при приобретении на территории России государственного или муниципального имущества, не закрепленного за государственными (муниципальными) организациями (абз. 2 п. 3 ст. 161 НК РФ);

- при реализации на территории России имущества по решению суда (п. 4 ст. 161 НК РФ);

- при реализации на территории России конфискованного или бесхозяйного имущества, а также кладов, скупленных ценностей и ценностей, перешедших к государству по праву наследования (п. 4 ст. 161 НК РФ);

- при деятельности в качестве посредника на основе договоров поручения, договоров комиссии или агентских договоров (с участием в расчетах) в случае реализации товаров (работ, услуг, имущественных прав) иностранными организациями, не состоящим в России на налоговом учете (п. 5 ст. 161 НК РФ).

При этом исполнение обязанностей налогового агента не зависит от того, является или нет хозяйствующий субъект налогоплательщиком по НДС. Налоговым агентом, при условии осуществления поименованных выше операций, будет являться любая организация (индивидуальный предприниматель) независимо от применяемого налогового режима либо наличия освобождения от уплаты НДС по статье 145 НК РФ.

Однако обязанность налогового агента зависит не только от категории хозяйствующего субъекта, но и от категории лица, за которого осуществляется исполнение обязанности по уплате налога. Например, "при реализации имущества во исполнение судебных решений, вынесенных в отношении лиц, не являющихся налогоплательщиками НДС, уполномоченные лица, осуществляющие реализацию такого имущества, налоговыми агентами не являются и на них соответственно, обязанность удерживать и перечислять в бюджет налог на добавленную стоимость не возлагается" (письмо Минфина России от 11.11.2009 № 03-07-11/300).

Учитывая, что порядок учета НДС налоговыми агентами несколько отличен от общепринятого порядка, предусмотренного для налогоплательщиков, остановимся на основных положениях письма ФНС России от 12.08.2009 № ШС-22-3/634@.

В настоящей статье рассмотрим особенности оформления счетов-фактур и внесения в них изменений, а также применения вычетов НДС, характерных для двух категорий налоговых агентов - арендаторов/покупателей государственного (муниципального) имущества и покупателей товаров (работ, услуг) у иностранных лиц.

Следует отметить, что в типовой конфигурации "1С:Бухгалтерии 8" не автоматизированы относительно редко встречающиеся (специфические) операции, например: исполнение обязанностей налогового агента по НДС при реализации бесхозяйных и конфискованных ценностей. Реализация на условиях посредничества товаров, принадлежащих иностранным фирмам, не состоящим на учете в налоговых органах в РФ, в программе реализована. Указанный вопрос имеет свою специфику, и в настоящей статье мы его касаться не будем.

Бухгалтерский учет обязательств по НДС

Для обособления операций по учету НДС при исполнении обязанностей налогового агента в программе "1С:Бухгалтерия 8" выделен счет 68.32 "НДС при исполнении обязанностей налогового агента". При формировании проводок используется также вспомогательный счет 76.АН "Расчеты по НДС при исполнении обязанностей налогового агента".

Оформление счетов-фактур

В соответствии с пунктом 3 статьи 168 НК РФ при реализации товаров (работ, услуг), передаче имущественных прав, а также при получении сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав выставляются соответствующие счета-фактуры не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг), со дня передачи имущественных прав или со дня получения сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Как отмечается в письме ФНС России от 12.08.2009 № ШС-22-3/634@, налоговые агенты, также как и налогоплательщики НДС, обязаны оформлять счета-фактуры. При этом порядок оформления таких счетов-фактур будет отличен от общепринятого. В таблице № 1 рассмотрены особенности оформления счетов-фактур налоговыми агентами при приобретении товаров (работ, услуг) у иностранных организаций, не состоящих на учете в РФ, а также при аренде государственного или муниципального имущества.

Таблица 1.

Строка счета-фактуры |

||

Налоговые агенты, арендующие государственное (муниципальное) имущество |

Налоговые агенты, приобретающие товары (работы, услуги) у иностранных организаций, не состоящих в России на налоговом учете |

|

Строка 2 |

Приводится полное или сокращенное наименование продавца (указанного в договоре с налоговым агентом), за которого налоговый агент исполняет обязанность по уплате налога |

|

Строка 2а |

Приводится место нахождения продавца (указанного в договоре с налоговым агентом), за которого налоговый агент исполняет обязанность по уплате налога |

|

Строка 2б |

Приводится идентификационный номер и код причины постановки на учет продавца (указанного в договоре с налоговым агентом) |

Ставится прочерк |

Строка 3 |

||

Строка 4 |

Ставится прочерк (по приобретаемым работам или услугам) |

|

Строка 5 |

Указывается номер и дата платежно-расчетного документа, свидетельствующего об оплате приобретенных услуг и (или) имущества |

Указывается номер и дата платежно-расчетного документа, свидетельствующего о перечислении суммы налога в бюджет (при приобретении работ, услуг) |

Дополнительно необходимо обратить внимание, что также ставятся прочерки по строке 5 счета-фактуры при применении безденежной формы расчетов.

В отношении заполнения отдельных граф счетов-фактур стоит учитывать, что в графе 7 "Налоговая ставка" следует указывать ставку налога, определенную пунктом 4 статьи 164 НК РФ (10/110 или 18/118).

В "1С:Бухгалтерии 8" счет-фактура вводится на основании документа оплаты или обработкой Регистрация счетов-фактур налогового агента. Под документом оплаты в данном случае понимается документ, которым зарегистрирована оплата поставщику.

Документ Счет-фактура выданный (см. рис. 1) формирует проводку

Дебет 76.НА Кредит 68.32.

Рис. 1

Уплата налога в бюджет

В том налоговом периоде, в котором налоговый агент начислил налог, он должен на основании счета-фактуры внести необходимую запись в Книгу продаж.

Для обеспечения полноценного отражения в подсистеме НДС в "1С:Бухгалтерии 8" произойдут следующие изменения в отношении уплаты суммы налога.

Ранее регистрация факта уплаты "агентского" НДС в бюджет осуществлялась с помощью специального документа с соответствующим названием - Регистрация оплаты НДС в бюджет. Автоматически эта уплата не регистрировалась (в связи с тем, что в платежных поручениях на уплату налога в бюджет не указывалось, по какому договору и за какого налогоплательщика производится уплата налога налоговым агентом).

С выходом новых версий вводить документ Регистрация оплаты НДС в бюджет не потребуется. В данном случае (для отражения уплаты налога) в платежном документе на перечисление НДС указывается поставщик, договор и документ оплаты поставщику, по которому было произведено начисление НДС - см. рис. 2.

Рис. 2

Вычет НДС

Начисление налога в бюджет налоговым агентом производится либо при предварительной оплате (в полном объеме или при частичной оплате) товаров (работ, услуг), до момента их принятия на учет, либо при оплате принятых на учет товаров (работ, услуг). Поэтому необходимо иметь в виду следующее.

Правила применения налоговых вычетов "по авансам выданным" распространяются только на суммы налога, предъявленные продавцом товаров (работ, услуг), имущественных прав и при наличии у налогоплательщика НДС-покупателя счета-фактуры, выставленного продавцом при получении оплаты, частичной оплаты. Соответственно, эти правила не распространяются на налоговых агентов-покупателей, уплачивающих в бюджет НДС с сумм предоплаты (в полном объеме или при частичной оплате) товаров (работ, услуг), до момента их принятия на учет. Связано это с тем, что у таких налогоплательщиков не будет счетов-фактур, выставленных продавцами.

Суммы налога, уплаченные в бюджет налоговыми агентами, подлежат вычету при наличии счета-фактуры, составленного при предварительной оплате товаров (работ, услуг) только после принятия их на учет и при наличии соответствующих первичных документов (подтверждающих факт их принятия на учет).

Вычет НДС в программе "1С:Бухгалтерия 8" отражается, по общему правилу, на отдельной закладке документа Формирование записей книги покупок (см. рис. 3).

Рис. 3

Напомним, что для организаций, в учете которых отсутствуют сложные операции реализации, например, по ставке НДС 0%, без НДС программа поддерживает упрощенный учет НДС без использования регламентных документов. В упрощенном режиме учета проводки по вычету и начислению НДС, а также записи в регистры НДС покупки и НДС продажи, по данным которых строятся книга покупок, книга продаж и декларация по НДС, формируются первичными документами. В таком случае вычет НДС учитывается при применении документа Отражение НДС к вычету - см. рис. 4.

Популярное

- Маковый бисквит с апельсиновой цедрой в мультиварке Медовый бисквит в мультиварке

- Об определении Порядка проведений испытаний военнослужащих, проходящих военную службу в Вооруженных Силах Российской Федерации, для присвоения (подтверждения) классной квалификации Денежное вознаграждение за клас

- Видения святых во время литургии

- Говядина, запеченная в духовке

- За счет чего формируется добавочный капитал

- Сколько делается по времени анализ крови на хгч Когда можно сделать тест на хгч

- Институт дизайна и технологий (СПб): условия приема и отзывы

- Биография джаггера мика Фотографии мика джаггера

- Диагностика, причины, лечение

- Презентация на тему: Тепловое движение